中咨視界

十大領域用化工新材料發展研究 | 體育休閑領域篇

| |||||

| |||||

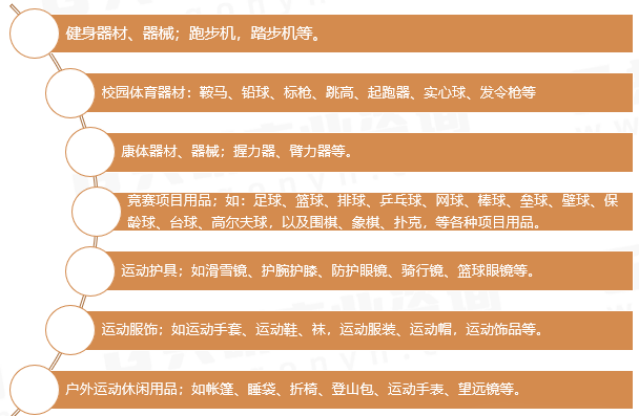

“十大領域用化工新材料發展研究”之 體育休閑領域用化工新材料發展趨勢研究 霍正元 齊景麗 袁霞光 體育承載著國家強盛、民族復興的偉大夢想。習近平總書記高度重視體育強國建設,強調“體育強則中國強,國運興則體育興”,并指出要不斷開創我國體育事業發展新局面,加快體育強國建設。《中共中央關于黨的百年奮斗重大成就和歷史經驗的決議》明確提出,要加快體育強國建設,廣泛開展全民健身活動,大力弘揚中華體育精神。 發展壯大體育產業是建設體育強國的必然要求,2025年8月,國務院辦公廳印發《關于釋放體育消費潛力進一步推進體育產業高質量發展的意見》,明確提出到2030年體育產業總規模要突破7萬億元的發展目標,并從擴大體育產品供給、激發體育消費需求、培育體育產業增長點等七個方面提出20條具體舉措。其中,關于“發展戶外運動產業、培育壯大冰雪經濟、推動體育用品升級”的要求,對體育用品制造業的高質量發展提出了更高期待。 作為體育產業的物質載體,體育用品制造業的發展離不開化工新材料的支撐。作為體育產業高質量發展的“催化劑”,化工新材料是我國從“體育大國”邁向“體育強國”的重要技術支撐。本研究通過系統梳理體育休閑領域對化工新材料的需求,深入分析行業痛點難點和新興市場發展機遇,提出加快提升自主化水平、支撐體育強國建設的化工新材料發展方向。 一、發展體育休閑領域化工新材料的必要性 (一)搶占科技制高點,保障產業鏈安全 體育休閑產業作為我國“幸福產業”和“綠色產業”的重要組成部分,其背后折射出高科技材料日益激烈的競爭態勢,突破相關化工新材料的關鍵技術瓶頸,對支撐國家重大戰略部署具有重要意義。一是提升戰略新興產業競爭力,體育休閑領域作為新材料應用的“試金石”和“展示窗”,能夠直接拉動對高性能纖維、特種彈性體、生物基材料、智能響應材料等的需求。通過在消費終端實現突破,可以反向驅動上游原材料和工藝技術創新,形成從“實驗室”到“賽場”再到“市場”的完整產業鏈,全面提升我國在新材料領域的全球競爭力。二是保障關鍵供應鏈安全自主可控,我國在高端跑鞋中底材料、高性能碳纖維自行車架、專業級防水透氣薄膜等高端體育用品領域使用的關鍵核心材料仍長期依賴進口,高端體育產品供給能力始終處于被動追趕狀態,不僅在價格上受制于人,更在原材料供應穩定性和定制化開發上缺乏話語權。三是引領綠色可持續發展,在體育休閑產品中推廣生物基、可降解、可回收的化工新材料,契合全球可持續發展潮流,更是行業未來發展的大勢所趨,不僅是履行社會責任,更是強大的品牌差異化工具。 (二)賦能新產品開發,重塑價值鏈優勢 體育休閑產業正加速從傳統制造向智能制造轉型,化工新材料作為核心驅動力,正引領體育用品制造業實現產業升級。一是打破同質化競爭,邁向高端價值鏈。針對中低端體育用品同質化問題,通過應用新型化工材料,開發具有輕量化、強緩震、高回彈、防護性、感溫變色、壓力傳感等獨特賣點的產品,從而擺脫傳統價格戰,搶占利潤更豐厚的細分市場,實現從“中國制造”到“中國創造”的躍遷。二是催生新業態與商業模式,打造全新品類和消費場景。輕質高強材料推動了超輕徒步裝備、城市越野跑鞋的流行;環保材料催生了“可持續時尚”運動裝備;3D打印等為新商業模式提供了技術基礎,拓展了產業邊界。三是強化全產業鏈創新和技術進步,構建良性產業生態。體育休閑產業是化工新材料、智能制造、工業設計、數字技術多維融合的絕佳平臺,帶動了從化工原料、材料改性、精密模具到智能裝備等一系列上下游產業的協同創新,提升“材料-設計-制造-品牌”制造業的能級。 (三)提升運動體驗感,助推大健康產業 化工新材料作為科技創新與人民健康福祉的重要紐帶,其發展直接影響全民健身戰略的推進效果和人民生活品質的改善。一是助力提升運動表現,預防運動損傷。例如:具有優異緩震和回彈性能的中底材料可以有效減少跑步時對膝蓋和腳踝的沖擊,高強度輕量化材料制成的頭盔和護具能提供更安全防護,透濕速干面料能保持體表干爽并降低失溫風險,有助于人們實現“快樂運動,健康生活”。二是擴大運動參與人群包容性。材料創新可為老年人、兒童、康復人群等特殊群體設計更具保護性、更易穿脫、更舒適的運動裝備,助力實現全齡友好的全民健康覆蓋。三是以體育用品為載體,引領健康生活新潮流。新材料應用可使運動裝備兼具科技感與時尚感,滿足消費者對品質生活的追求,從而培養大眾運動習慣,對提升國民健康素養、降低慢性病發病率具有長遠的社會效益。 二、體育用品制造及相關化工新材料發展特點 (一)體育用品制造業是拉動體育產業發展的主引擎 體育產業分類體系包含11個大類、37個中類和71個小類,其中體育用品及相關產品制造作為重要組成部分,涵蓋了體育用品及器材制造、體育用相關材料制造以及體育相關用品和設備制造等多個細分領域。國家體育總局相關數據顯示,2024年中國體育產業總規模已突破4.2萬億元,同比增長8.5%,預計2025年有望逼近5萬億元大關,體育用品及相關制造占比43%。《全民健身計劃(2021-2025年)》中提出,到2025年我國體育產業規模達到5萬億元人民幣的目標,預計體育用品制造業產值規模將達到2.2萬億元。

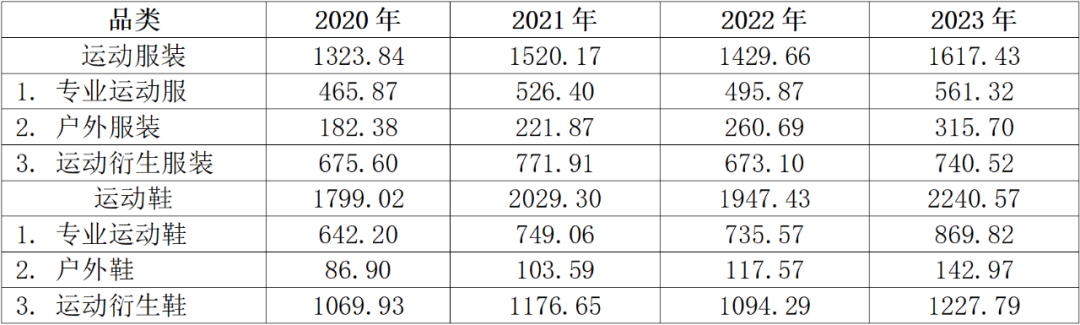

圖1 體育用品分類 根據國際經驗,當人均GDP突破7000美元時,體育產業將進入高速增長期。國家統計局數據顯示,2023年中國GDP總量達126萬億元,按年末匯率折算人均GDP達12765美元(89358元人民幣),但人均體育消費僅為全球平均水平的10%左右。隨著消費模式由生存型向發展型轉變,體育消費潛力正加速釋放。2024年,我國多個省市的政府工作報告中明確提出,將重點培育體育賽事、銀發經濟等新興消費熱點,并著力增加國貨“潮品”市場供給。數據顯示,預計到2025年,45歲以上人群在體育用品消費領域的支出的增長速度最快,年均復合年增長率預計將達到8.3%-9.7%。在“雙循環”新發展格局下,體育消費結構升級、產業結構優化及產業融合發展,將成為擴大內需戰略與深化供給側改革有機結合的重要實踐路徑。通過構建"需求牽引供給、供給創造需求"的良性循環,體育產業有望成為推動經濟高質量發展的新引擎。 (二)運動鞋服制造行業是體育用品制造業的主力軍 體育用品制造行業細分領域主要包括:運動鞋服行業、健身器材行業、球類產品行業、運動地材行業。2020年以來,運動鞋服市場發展整體保持上升態勢,2024年我國運動鞋服市場規模達到5425億元,占體育用品制造業規模的35%,運動鞋業和運動服裝業市場規模增長率分別達到15.1%、13.1%。 表1 2020-2023年我國運動鞋服不同品類銷售額情況(億元)

數據來源:作者整理。 國際品牌保持領先但市場份額出現下降。以知名品牌耐克為例:2020年至2023年間,耐克產品國內市場份額逐步下降,占有率從26%下降至23%,而國產品牌正在加速發展,伴隨國產超臨界發泡應用普及和先進戶外面料引進研發等,市場份額整體顯現提升態勢。 國內領軍品牌通過國際收購,材料和設計創新、文化融合等,增加高端化品類,強化科技含量與供應鏈,占據部分高端市場份額,沖擊耐克、阿迪達斯等行業龍頭地位。中端品牌通過強化自主研發和多元化供應,憑借價格優勢在大眾消費中形成較強競爭力,市場份額在穩固中小幅提升。 表2 2020-2023年部分運動品牌中國市場占有率

數據來源:作者整理。 根據行業調查公司艾媒咨詢的調研數據,國內近三成消費者表示在大多數日常場景中會更青睞于穿著運動鞋服,超40%消費者習慣于在3-6個月購買一次運動鞋服。超六成消費者以舒適度作為選購運動服飾的最重要衡量標準,購買運動鞋更看重功能用途。隨著中國鞋服品牌登上國際時裝周,以及國潮文化的流行,中國運動鞋服行業內掀起“國潮熱”,進一步助推國貨品牌崛起。預計到2025年底,中國運動鞋服市場規模將達到5989億元,同比增長10.4%,其中運動鞋和運動服占比分別為60%和40%,規模分別為3593.4億元和2395.6億元。 (三)化工新材料應用成為體育用品性能躍升的關鍵 化工新材料已成為體育裝備中的重要用材。經過數十年的發展,體育裝備對化工新材料的需求種類更多、性能要求更高,工程塑料、高性能纖維、高端彈性體在體育裝備業中均扮演著重要的角色。根據中國體育用品業聯合會2023年發布的《大眾運動行為與消費研究報告》,2023年大眾參與度最高的四大項目是跑步、羽毛球、乒乓球和健走,占比分別為58%、46%、34%和32%。球類、田徑、水上運動是2023年大眾最感興趣的體育賽事類別,選擇比例均超過40%。本研究對參與人群較多的運動領域中使用量較大的主要品種所采用的化工材料進行了梳理。 1.運動鞋領域 低密度、舒適、高彈、低能量損失、耐久、美觀、環保、低成本、高性價比,成為鞋材的發展趨勢。運動鞋已經成為名副其實的高科技產品,多種高性能材料結合,不僅讓運動鞋更加輕巧和穩定,也實現了按照跑步風格、用戶期望和跑步方法對運動鞋進行精確定制。運動鞋主要分為三個部分:鞋面、中底、大底。其中,中底是運動鞋的核心部件,作用是提供穩定性,緩沖和回彈,吸收運動中產生的沖擊力,在運動中提供保護以及溫和腳感,是區別各大廠商運動鞋品質的核心標志。 傳統的發泡鞋材有著質量輕、成本低、彈性好、柔軟性佳、手感好等優點,乙烯-醋酸乙烯酯共聚物(EVA)、聚氨酯(PU)、三元乙丙橡膠(EPDM)等可以發泡的材料,其特性、配方體系、工藝操作業已非常成熟。隨著人們對鞋質量綜合性能尤其是運動鞋休閑鞋舒適性和持久耐用性的提升,傳統單一發泡鞋材已不能滿足需求。

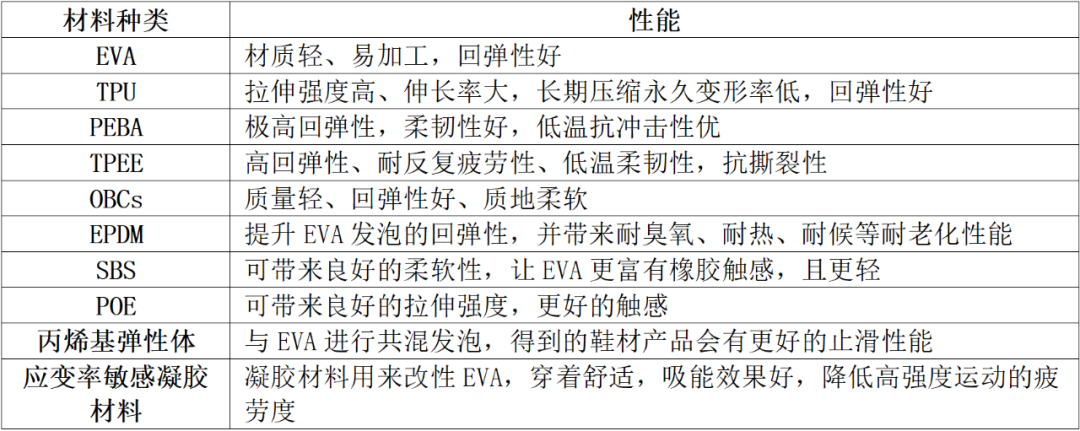

圖2 競技類跑步鞋爆炸圖 近些年新興的發泡鞋材,諸如發泡熱塑性聚氨酯(eTPU)、聚烯烴彈性體(POE)、氫化苯乙烯-丁二烯-苯乙烯嵌段共聚物(SEBS)、嵌段共聚尼龍彈性體(PEBA)、嵌段共聚聚酯彈性體(TPEE)等彈性體,被知名鞋制造商制成中底,不僅提升了鞋材高均衡性,還成為品牌營銷核心內容,提升了知名度和銷售量。除了中底,以上幾種熱塑性彈性體在鞋材的應用也涵蓋了鞋中底支撐配件、鞋帶、鞋舌、人造皮革、紗線等鞋材部件。 表3 主要發泡鞋材及性能

數據來源:作者整理。 鞋面材料。具備觸感柔軟、透氣(發散濕氣,吸收空氣)、富有還原性及彈性、輕便、耐磨、耐水,同時具備易加工及不脫色等特性。當前鞋面采用的織物材料主要有:滌綸(聚酯纖維)、錦綸(尼龍)、腈綸(聚丙烯腈纖維)、維綸(聚乙烯醇縮醛纖維)、丙綸(聚丙烯纖維)和氨綸(聚氨基甲酸酯纖維),采用織造工藝主要為:絞綜、單絲紗編織以及賈卡。

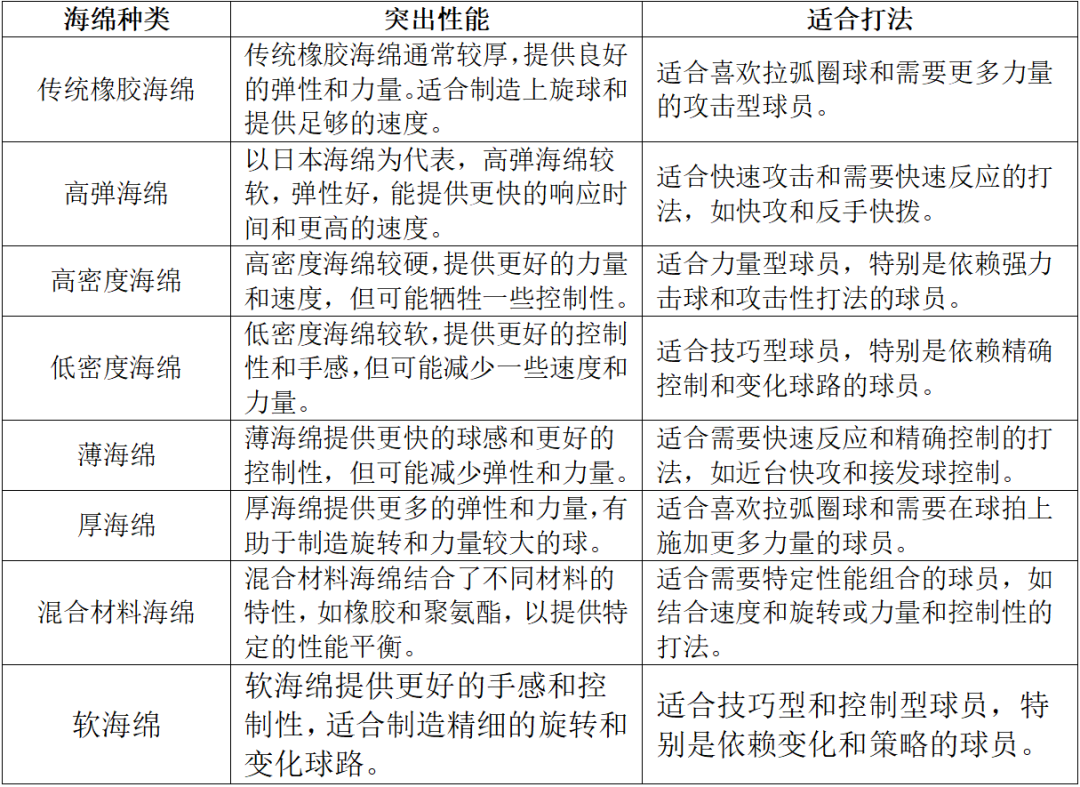

圖3 運動鞋主要鞋面材料 2.乒乓球領域 球拍膠皮材料。乒乓球拍膠皮(橡膠層)通常不是由天然橡膠制成,而是使用合成橡膠。合成橡膠可以提供更好的控制和一致的性能,被廣泛用于乒乓球拍膠皮的制造,種類較多,主要包括但不限于:丁苯橡膠、聚氨酯橡膠、氯丁橡膠、特種合成橡膠等。 球拍海綿材料。海綿的密度、硬度和厚度是影響乒乓球拍性能的關鍵因素,海綿的選擇會直接影響到擊球的感覺、速度、旋轉和控制性。密度高的海綿通常提供更多的力量和速度,而密度低的海綿則提供更好的控制性和手感。硬度高的海綿能夠提供更快的球速和更好的攻擊性,硬度低的海綿則更容易產生旋轉。攻擊型球員可能會選擇高彈或高密度海綿以增加速度和力量,防守型球員可能會選擇低密度或軟海綿以提高控制性和手感。乒乓球拍海綿通常是由發泡橡膠、聚氨酯、硅膠、記憶海綿等材料制成。 表4 常見海綿材料及其對打法的影響

數據來源:作者整理。 球拍粘接劑。粘接劑用來將橡膠和海綿層粘合到拍面上,配方根據不同品牌和產品不同性能要求而有所差異,主要有無機膠水和有機膠水兩類。以往常用的溶劑有環己烷,庚烷等,因存在較大的環保問題和人體健康危害,2008年奧運會以后,國內外正規的比賽賽場規定使用無機膠水。無機膠水主要成份是無機物粘合劑,溶劑不再使用環己烷。 球拍底板材料。底板組成結構為:面材+力材+芯材,由5-7層(有的可到9層)薄木片粘合而成。使用碳纖維制作高彈性乒乓球底板,特點是底板重量輕,反彈力大,擊球弧線低平,速度快。其中,外置纖維底板是在面材之下放置碳素纖維層,纖維層在面材和力材之間,可實現凌厲的球風和詭異的弧線;內置纖維底板是在底板芯材兩側放置碳素纖維層,纖維層在芯材和力材之間,反彈速度相對慢一些,通過底板形變提供更好的底勁和支撐力。芳綸纖維制造的底板可以保持高的柔韌性和彈性,保證乒乓球員制造足夠的旋轉,還能使球員打出足夠長的弧線,滿足弧圈球攻擊技術的需要。 乒乓球材料。最開始使用的“賽璐珞”主要成分是纖維素硝酸酯,以及乙醇、樟腦等,因燃燒時會釋放大量刺激性有毒氣體,屬于4.1類易燃固體,從2014年7月1日開始,乒乓球國際賽場上啟用了以丙烯腈-丁二烯-苯乙烯共聚物(ABS)為原料的40+新塑料球。 3.羽毛球領域 羽毛球材料。羽毛球由羽毛和球托兩部分組成。羽毛球的毛片有鵝毛和鴨毛兩種,奧運會、世錦賽、超級系列賽這樣的頂級賽事所使用的全部是鵝毛球。碳纖維復合材料制成的人造球是目前市場上最接近天然羽毛球性能的產品,采用低密度聚乙烯材料作為毛片,價格約在10元左右,耐用性相當于2到3顆鵝毛球,飛行穩定性也遠超普通鴨毛球。

圖4 碳纖維復合材料制成的人造球示意圖 羽毛球拍材料。主要涉及排桿和排線兩大部位。其中,拍桿材料的主要性能方向是輕量化,碳纖維生產的羽毛球拍更輕盈、彈性好、手感舒適、擊球震感也更加優異。尼龍材料可以有效地減小羽毛球拍拍框的厚度,從而減小揮拍阻力,加強球拍的耐用性并延長使用年限。羽毛球拍線有聚酯線和尼龍線兩種,聚酯線更為結實穩定,比較好控制球,而尼龍線則在穩定性與彈性方面都略遜一籌。

圖5 羽毛球拍所使用的主要材料及部位 4.自行車運動領域 碳纖維車架材料。碳纖維是當今所有高性能自行車的首選材料。碳纖維比重不到鋼的1/4,用碳纖維制造車架重量是普通合金車架的1/4;沖擊吸收性好,可以制成不用避震器的自行車;我國在2024年巴黎奧運會比賽用車喜德盛戰車,即采用了T1100碳纖維材料打造,車架僅有1150克的“夢幻”重量,整車僅重9.6千克,采用單轉點一體式后三角結構等多項精妙設計,在全球同級產品中做到了最輕,是尖端科技與前沿潮流的完美呈現。

圖6 自行車可使用輕量化材料進行替代的主要部位 自行車輪圈材料。甲基丙烯酰亞胺(PMI)泡沫是高性能、高質量的結構泡沫材料,用作高性能復合材料芯材,與碳纖維增強聚合物基復合材料(CFRP)作為面板的結構組合,是目前自行車輪圈理想的材料選擇。使用PMI硬質發泡材料作為芯材來制造世界頂級性能的自行車輪圈已成為參加環法自行車賽種子運動員的首選材料。 車座材料。使用發泡熱塑性聚氨酯(ETPU)制成的彈性墊可為騎手臀部提供完美的舒適感,通過發泡材料一次成型工藝,實現易清洗、不滲水、耐水解、高回彈等性能。 5.冰雪運動領域 滑雪板復合材料。性能優異的滑雪板一般以夾芯復合材料制成,其中碳纖維加硬質發泡材料構成滑雪板、沖浪板,配以超高分子聚乙烯發泡芯材,或PU、PVC硬質結構發泡材料等,實現了輕量化、改善減震性能、提高耐疲勞壽命和回轉特性。 護具材料。交聯聚烯烴發泡材料的優良緩沖性能使其廣泛使用于運動頭盔以及冰球護套、護身,使運動員在激烈的撞擊中得到可靠性保護。

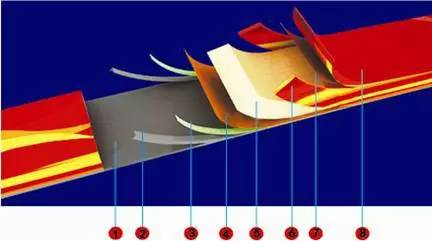

注:滑雪板結構:1)超高分子聚乙烯發泡芯材 2)高號錳鋼鋼邊條 3)橡皮條 4)玻纖 5)聚氨酯發泡芯材 6)ABS減震邊條 7)碳纖維 8)防滑、防水抗劃傷面板 圖7 滑雪板結構示意圖 鋼架雪車復合材料。碳纖維增強復合材料用于車體外殼,BMI、PMI、PPS用于內部結構,聚氨酯涂料用于外部裝置。碳纖維復合材料雪車,一是減輕重量,同時保護運動員在撞車事故中免受傷害;二是優化外形,復雜結構高精度整體制造技術確保了雪車外形的高質量制備,使得整車僅由3大部件組成,連接結構少,外形精度高;三是降低風阻系數,氣動外形設計技術利用流體力學計算和風洞測試,經過多輪迭代,使風阻系數比進口雪車降低5%以上,經過測算可以提高0.3-0.5秒的競賽成績。

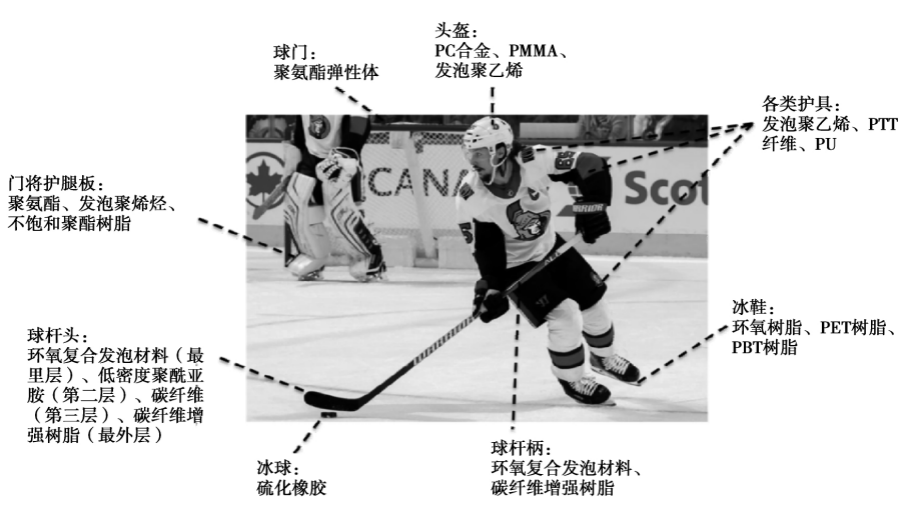

圖8 冰球運動裝備中使用到的主要化工新材料 6.水上運動領域 游泳眼鏡材料。主要為硅膠材料和聚碳酸酯鏡片。硅膠材質柔軟具有減震、彈性、耐撕、抗氧化等優點,采用顆粒設計可以形成防滑效果,還具有良好的耐酸堿、耐鹽霧性能,是制作泳帽、泳鏡帶、潛水呼吸面罩的最佳材料。聚碳酸酯是運動眼鏡鏡片的首選材質,鏡片不易碎裂,安全性高,片體輕薄,抗沖擊性是普通樹脂片的12倍,重量輕37%,且能高效抵抗紫外線(UV400),3~5年內不會變黃。

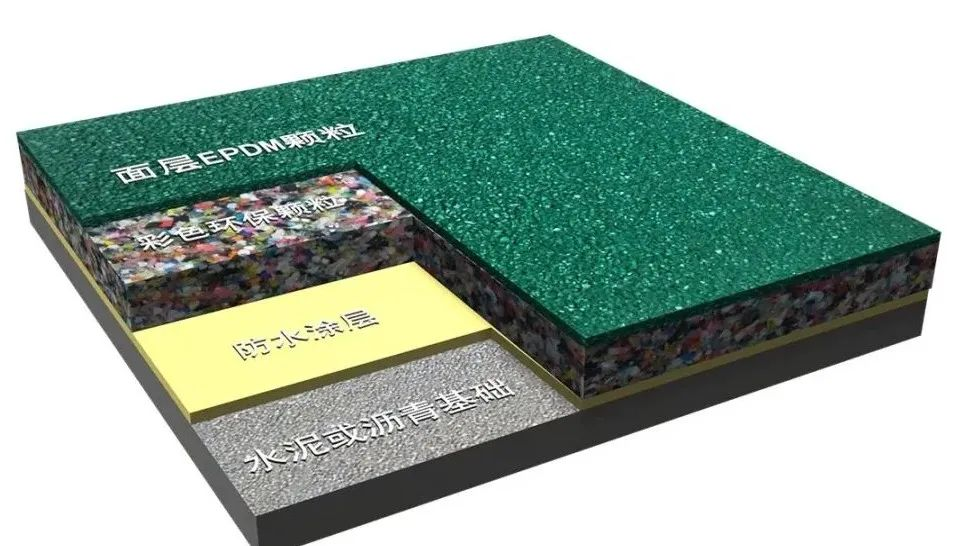

圖9 硅橡膠游泳眼鏡帶示意圖 水上器材用具材料。氯丁橡膠(CR)泡綿在水上運動領域中應用于潛水衣、塑身衣、釣魚褲、護腰帶等。EVA泡綿主要應用在箱包背、跪墊、沖浪板、海上浮漂設備、救生圈、滑水板、救生衣、水池罩等領域,也可使用于運動鞋、溜冰鞋、登山鞋的內襯材料。交聯聚烯烴(PO)發泡材料通常指乙烯、丙烯或高級烯烴的聚合物,由乙烯、丙烯、1-丁烯、1-戊烯、1-己烯、1-辛烯、4-甲基-1-戊烯等α-烯烴以及某些環烯烴單獨聚合或共聚合而得到的一類熱塑性樹脂的總稱,在水上運動領域用途有襯墊和防振墊、沖擊防護板、浮墊、救生衣、救生圈、游泳背心、踢水板、露營墊、頭盔襯墊等。電子輻射交聯聚乙烯發泡材料(IXPE),適合制作水上運動的器材,如滑水板、沖浪板、游泳墊、防潮墊、防沉墊、救生背心、救生圈等用品。 7.運動場地領域 球類場地和人造草坪材料。EPDM泡綿主要應用在鋪設網球、籃球、羽毛球、田徑跑道、兒童樂園等露天或室內運動場地。也可用于生產模壓固化的彩色安全彈性地板和橡塑跑道。采用聚乙烯交聯發泡片材制作一種仿真人造草坪吸震軟墊基礎產品,具有隔音好,防水防潮、無毒環保、回彈力好、重量輕、使用壽命長等特點,可適用于學校操場、足球場、網球場、兒童游樂園、幼兒安全地面系統等人造草坪鋪設區以及室內各種球場彈性墊層鋪設區。

圖10 人造草皮產品示意圖 防水涂料。聚脲涂料常常應用于體育場看臺、場館地坪、游泳池防水等場所的噴涂,能夠達到外表光順無接縫,色彩豐富可調,高強度高彈性,防水防腐性能優良等效果,使用壽命、防護性能和美觀程度也遠超普通防水材料。2008年青島奧帆賽期間,在運動員下水坡道上就使用了這種材料。 三、發展面臨的主要問題 在體育強國戰略指引下,疊加大健康產業蓬勃興起、銀發經濟時代全面到來的多重利好,我國體育休閑用化工新材料產業發展正處于從“量”到“質”轉型的關鍵節點。當前,行業發展面臨的核心問題集中在高端產品供給能力不足、市場供需結構性失衡、創新生態系統尚未完善以及傳統商業模式亟待創新等方面。 (一)國產品種結構性失衡,對高性能滿足程度不足 國產材料目前呈現出“中低端過剩,高端缺失”的結構性矛盾,通用型材料同質化嚴重,高端特種材料依賴進口。例如:普通運動鞋底EVA發泡、常規滌綸/尼龍纖維等基礎材料的產能龐大,但技術門檻低,陷入價格競爭。而關乎產品核心性能的高端聚烯烴彈性體(對標陶氏的Engage?)、高性能發泡材料(對標阿科瑪的Pebax?)、生物基環保材料(對標杜邦的Sorona?)、高端碳纖維(對標東麗的T系列) 等,國產品牌在一致性、穩定性和尖端性能上仍有較大差距,嚴重依賴進口。 核心材料“卡脖子”導致國內體育品牌在打造旗艦產品時,一方面成本高昂,另一方面供應鏈存在較高風險。頂級跑鞋的中底材料、高端自行車架的碳纖維預浸料,幾乎被國際化工巨頭壟斷。同時也需看到,我國缺乏材料數據庫與應用研究,對比國際巨頭往往擁有幾十年積累的、詳盡的材料數據庫和應用指南,能明確告知品牌客戶“這種材料最適合做什么,如何加工”,而國產材料廠商往往只提供基礎參數,缺乏鞋服、裝備等下游的應用開發支持。使得品牌方切換國產材料的試錯成本和風險極高,寧愿選擇價格更高但“久經考驗”的進口材料,形成了“國產材料無人用,高端領域不敢用”的惡性循環。 (二)現有創新方式相對封閉,研發與市場應用脫節 我國當前對針對體育用品產業所需化工新材料的創新模式尚未擺脫傳統、線性的思維,仍以“技術推動”為主,而非“需求拉動”。較多科研院所和材料企業的研發,仍是從自身技術能力出發,而不是從體育運動的實際需求點出發,例如:如何預防運動損傷、如何提升能量效率、如何在特定環境下保持干爽等,進行逆向開發和新材料定義。導致大量“紙上專利”和“實驗室樣品”,性能指標看似較高,但無法滿足下游品牌在產品設計、成本控制、規模化生產等方面的綜合要求,成果轉化率低。 跨學科協同不足,創新鏈條斷裂。當前發展模式仍然是材料生產制造、運動生物力學研究、產品功能化設計、應用數據分析等各自為戰,難以發揮新材料的最大潛能。創新停留在點狀突破,無法形成“新材料-新結構-新功能-新體驗”的系統性解決方案。例如,一款優秀的減震材料,需要與鞋體結構設計完美結合方可發揮最佳效果。而分別研制開發,則往往事倍功半。 (三)商業模式較為單一,未能挖掘材料的深層價值 目前,國內相關材料企業局限于“一次性交易”的銷售模式,主要商業模式是按噸/公斤銷售原材料,與下游品牌的關系是松散的、交易型的。品牌方產品的最終表現、市場成功與否,與材料企業關系不大,材料生產企業尚未將“數據”轉化為生產力。這種模式導致材料企業無法分享產品成功帶來的增值收益,也缺乏持續跟蹤和改進材料應用的動力。在發展邏輯上客觀造成成本競爭,而非價值共創。 循環經濟商業模式缺失或難以規模化。盡管當前回收理念已經得到較高關注,但建立完整的“回收-再生-再應用”閉環存在較大難度。化學回收在技術上成本高昂,在物流上對廢舊體育用品收集難度大、分類成本高,在經濟性上面臨再生料生產成本高于原生料,品牌方使用意愿低。以上問題使得材料企業難以將“綠色”和“循環”轉化為可持續的盈利模式,相關嘗試大多停留在企業社會責任項目或小規模試點階段,無法形成真正的商業驅動力。 對“可持續”概念的支付意愿與認知存在落差。雖然環保理念日益普及,但消費者對采用生物基、可回收新材料制成的產品,支付溢價意愿普遍有限。同時,部分產品僅以“環保”為營銷噱頭,并未在全生命周期實現真正的低碳,損害了行業的誠信度。 四、推動體育休閑用化工新材料高質量發展的建議 (一)開發方向從“性能滿足”到“價值創造” 未來的新材料開發不應再是簡單的性能替代或成本降低,而應聚焦于為體育休閑產業創造全新的價值。以“三個面向”推進化工新材料與體育用品制造業同頻煥新升級。 1.面向智能化與功能一體化 一是發展感知與交互材料,開發能夠感知人體生理數據(如心率、肌肉狀態、體溫、汗液成分)的纖維和薄膜。例如,將柔性傳感器與運動服裝面料一體化織造,實現無感健康監測。二是自適應材料,重點研發能根據外部環境(溫度、濕度、沖擊力)自動調整性能的材料。如,熱致變相材料在低溫時保暖、高溫時散熱;阻尼可變的減震材料在受到不同沖擊時提供差異化保護。三是能量收集材料,重點開發基于壓電、摩擦發電效應的材料,將運動中的機械能轉化為電能,為可穿戴設備充電,實現“自供能”裝備。 2.面向極致性能與輕量化 一是重視生物基與可持續高分子材料的潛力,發展非糧生物基合成的尼龍、聚酯、聚氨酯,以及可海洋降解的彈性體,從源頭實現綠色化。二是推進探索超材料與仿生結構,利用3D打印技術,設計具有負泊松比、特定聲學/力學性能的超材料結構,用于定制化鞋中底、防護裝備,實現“結構決定性能”,而非單純依賴材料本身。三是加快納米增強復合材料的市場化,推進石墨烯、碳納米管、纖維素納米纖維在高分子基體中的分散與界面調控技術,在極低添加量下實現材料強度、導熱、抗沖擊性能的跨越式提升。四是提升關鍵材料國產化水平,重點推進尼龍彈性體(PEBA),攻克超臨界發泡技術特別是發泡熱塑性聚氨酯(eTPU和ePOE),生物基TPU、生物基尼龍、高端碳纖維及其復合材料、超高分子量聚乙烯纖維、力致/熱致變色材料、形狀記憶聚合物、化學回收再生材料。 3.面向綠色低碳與循環經濟 一是突破單體純化與高效聚合,以推進攻關方式發展高品質生物基單體、廢舊材料化學解聚再生單體的純化技術,確保再生材料的性能與原生料無異。二是探索動態共價鍵化學品,使復合材料在特定條件下能夠實現完全、無損的拆解與再加工,從根本上解決熱固性復合材料回收難題。三是構建可追溯與認證體系,開發內置示蹤劑的材料,利用區塊鏈等技術建立從原料、生產到回收的全生命周期碳足跡與物質流追溯體系。 (二)創新模式從“線性研發”到“生態協同” 打破傳統“實驗室-工廠-市場”的線性模式,構建開放、敏捷、共生的創新生態系統。 優化“產學研用金”一體化創新平臺。強化以應用為導向的新材料發展理念,由單一產品供應模式轉變為由頂級體育賽事機構、知名運動品牌、職業運動員共同定義“需求清單”和“性能痛點”,反向引導材料研發,避免技術研發與市場脫節。整合化工原料企業、材料科研院所、裝備制造商、數據公司、設計公司,共同成立“體育新材料創新中心”,進行聯合技術攻關和標準制定。 以智能化研發賦能敏捷制造。利用AI和大數據,構建材料成分-結構-工藝-性能關系數據庫,通過機器學習預測新材料配方,將研發周期從“年”縮短至“月”。為關鍵材料建立數字孿生模型,在虛擬空間中模擬其在整個產品生命周期中的性能變化,優化設計并預測失效。建立模塊化、小批量的敏捷柔性中試平臺,快速響應品牌商的個性化、小批量新品開發需求,實現“材料定制化服務”。 (三)商業邏輯從“銷售產品”到“運營價值” 化工新材料全面推向市場應用,需要實現商業邏輯轉變,核心是從“一次性的材料銷售”轉向“持續性綜合收益”。 從產品供應轉為提供“產品+服務”解決方案。化工新材料在體育休閑領域的持續性進步,需要細化市場觸角,以終端需求的敏銳感知優化產量差異化、功能化迭代。商業模式上不再只是銷售一噸發泡材料,而是考慮應用場景提供更加側重回彈、支撐、緩沖等需求的細分差異化牌號。對于俱樂部、健身房等場景,通過提供定期更新的智能地膠、防護墊等,通過訂閱式材料更新,始終保證最佳運動體驗和安全性能,獲取材料應用效能周期性變化情況。 構建基于綠色低碳的循環經濟閉環商業模式。從實現“生產-使用-回收-再生”閉環角度考慮,材料企業可聯合品牌商建立官方回收體系,利用自身的化學回收技術,將廢舊裝備轉化為高品質再生材料,再以“認證再生料”的形式銷售給品牌商,形成閉環。鼓勵消費者退回舊產品,并給予購買新品的折扣,以此鎖定客戶并穩定回收料的來源。 五、結語 發展用于體育休閑領域的化工新材料既是滿足消費升級需求的必然選擇,也是推動制造業高質量發展的重要契機。當前,我國正處于產業轉型升級的關鍵時期,以功能化需求為導向的體育休閑用化工新材料,需要緊抓體育強國戰略、大健康產業發展、銀發經濟時代等戰略機遇,以科技創新為引領,完善“產學研用”協同創新體系,聚焦關鍵核心技術突破,推動從基礎研究到產業化應用,直至商業轉化的高效模式,從而在全球體育用品產業鏈中占據更高價值地位。 | |||||

相關鏈接

- 于雅瓊 | 制度型開放視域下數字...2025-10-13

- PPP新機制觀察 | 收費公路“...2025-10-13

- 于雅瓊 | 新質生產力賦能民營經...2025-09-29

- 馬良 楊文婷 吳立恒 | 抽水蓄...2025-09-28

- 吳夢宸 王大衛 等 | 衢州打造...2025-09-22